本报告导读:

iPhone 8将引领新一轮的硬件创新浪潮,柔性OLED、双摄、3D摄像头、玻璃外观、无线充电、双电芯、类载板、声学升级、SiP封装、激光加工已成为新趋势。

摘要:

首次覆盖给予增持评级。我们认为iPhone 8创新力度大,是苹果又一巅峰之作,将引领智能手机行业新一轮的硬件创新浪潮,柔性OLED、双摄、3D摄像头、玻璃外观、无线充电、双电芯、类载板、声学升级、SiP封装、激光加工将成为行业发展的新趋势。

市场可能认为:智能手机市场逐渐饱和,手机行业创新乏力,难以看到新的增长点;我们认为:iPhone 8从外观、显示、3D摄像到内部设计都有极大的改变,将引领整个行业变革,符合创新趋势的细分领域将迎来高成长:

(1)OLED:柔性OLED大势所趋,未来几年供需缺口依旧很大,国内面板厂商重金切入,有望成为第二梯队领先厂商,推荐京东方A;柔性OLED带动触控结构变革,外挂式薄膜触控将成为主流,薄膜龙头欧菲光凭借技术、产能和客户优势,将尽享行业爆发红利。

(2)双摄:iPhone更多机型导入,安卓阵营基本全部开始导入双摄,行业爆发势不可挡,推荐双摄模组龙头欧菲光、滤光片厂商水晶光电。

(3)3D摄像:3D成像不仅是人机交互的新方式,也是人工智能时代最重要数据入口,iPhone 8将引领手机3D成像时代的到来,推荐模组厂商欧菲光、窄带滤光片厂商水晶光电。

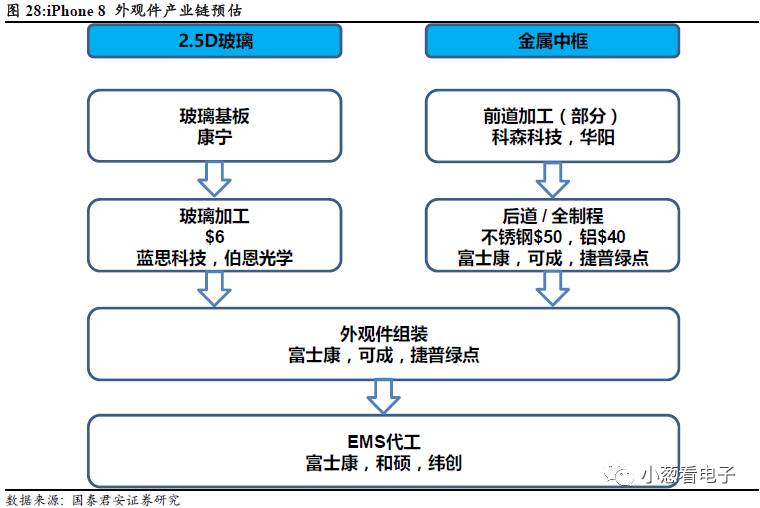

(4)外观件:外观件去金属化趋势已经明确,玻璃、陶瓷外观将相继爆发,双玻璃+金属中框将成为外观件主流,推荐玻璃加工龙头蓝思科技、欧菲光,金属中框加工厂商科森科技、长盈精密。

(5)声学:iPhone8引领声学升级,立体声、防水设计带动量价齐升,推荐歌尔股份、立讯精密、国光电器。

(6)无线充电:苹果推动无线充电生态建立,供需共振行业迎爆发,推荐立讯精密(发射端)、东山精密(接收端)、信维通信、安洁科技。

(7)双电芯:电池扩容势在必行,iPhone8引领双电芯升级,推荐电池双雄德赛电池、欣旺达。

(8)类载板:iPhone8带动主板向升级,PCB厂商打开成长空间。

(9)SiP:SiP封装是集成度提升最优选择,苹果大量导入引领潮流,推荐长电科技、环旭电子。

(10)激光加工:iPhone8采用新材料新工艺,带动激光加工高景气,推荐激光设备厂商大族激光、华工科技。

风险提示:细分行业景气度低于预期,iPhone销量不达预期。

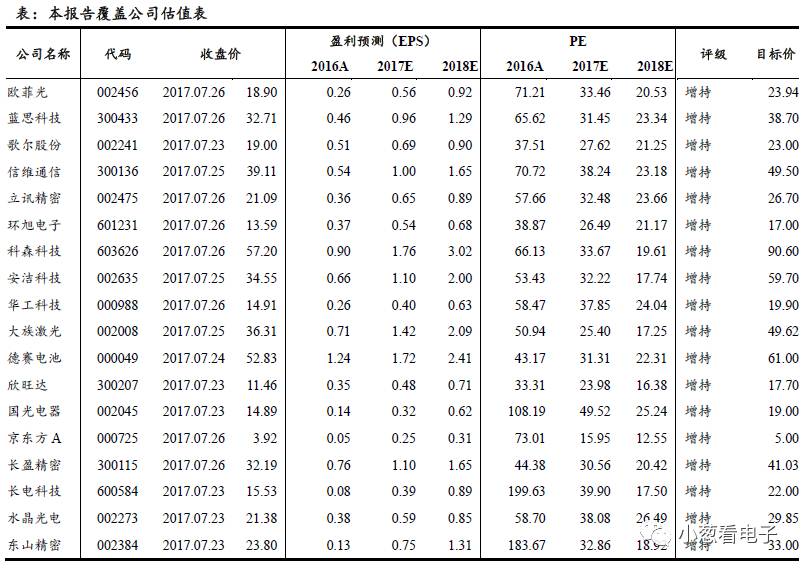

本报告覆盖公司估值表:

报告正文(5~7章):

5. 外观:去金属化趋势明确,双玻璃方案率先爆发

5.1. 智能手机外观件去金属化趋势明确

在5G通信、无线充电以及OLED趋势下,智能手机外观件去金属化趋势已经明确。2017年开始,玻璃、陶瓷等非金属材料将逐步替代金属材料,成为手机外观件主流。新一代iPhone对于非金属材料的大规模采用,也将加速整个外观行业去金属化的变革。

1)5G通信:

5G通信时代,非金属材料替代金属材料势在必行。由于电磁屏蔽效应,手机信号难以通过金属外壳,目前主流金属机壳手机解决方案是在一整块金属机身背面的上下开槽出金属天线净空区域。这种方案虽然解决了4G技术下的信号问题,却带来分段式、白带等外观缺陷。尤其是5G时代通信采用频段更高的毫米波技术,更容易受金属材质干扰,同时向下兼容导致天线设计更为复杂,金属外观难以应对手机天线设计问题。

2)无线充电:

无线充电逐渐普及,对手机外观去金属化提出需求。目前手机无线充电主要采用电磁感应原理,同样受制于金属的电磁屏蔽效应。无线充电原理是通过发射端通电线圈产生磁场,通过电磁效应将在手机中接收端线圈中产生电流,进而实现无线充电。目前金属材质机壳会阻止磁场透过,无法实现无线充电,必须采用非金属材料。苹果和三星等消费电子巨头对于非金属外观的采用,将极大推动无线充电行业发展。

3)OLED:

OLED柔性显示是智能机显示屏发展趋势,将配套曲面玻璃或者陶瓷成主流。OLED凭借柔性化、低功耗、高对比度等优势,在高端机型中开始逐步替代LCD。尤其是柔性OLED,可配套3D盖板玻璃做成曲面显示屏,已经成为智能手机屏幕的一大发展趋势。目前三星已经在旗舰机中大幅采用,苹果对于柔性OLED的导入,也将极大推动柔性OLED屏+3D玻璃方案的普及。

前盖板和后盖板双3D设计备受终端厂商和消费者追捧,尤其后盖板的3D化已经成为趋势。前盖板3D玻璃的普及,目前受制于柔性OLED产能,但是终端厂商已经在后盖板的3D化上快速推进,近期发布的小米6就是采用背面3D玻璃/陶瓷设计。随着未来三星垄断OLED面板产能的局面打破,柔性OLED屏幕的爆发将推动3D玻璃/陶瓷机身替代金属机身,3D玻璃/陶瓷将会是未来3C产品中重要的“颜值”担当。

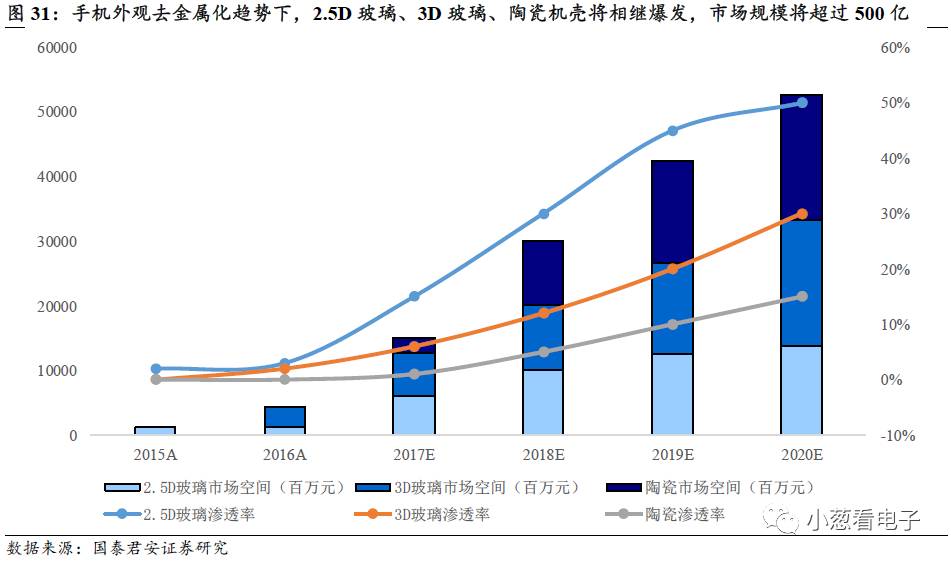

去金属化趋势将重构整个手机外观件产业价值链,预计2020年非金属材料手机机壳市场规模将超500亿元,四年复合增速达87%,2.5D玻璃、3D玻璃、陶瓷机壳将相继爆发:

1)2.5D、3D玻璃背板快速渗透,替代金属机壳成为外观件主流,将极大拉动对于玻璃加工的需求,市场空间倍增,利好蓝思科技、欧菲光等玻璃加工厂商;

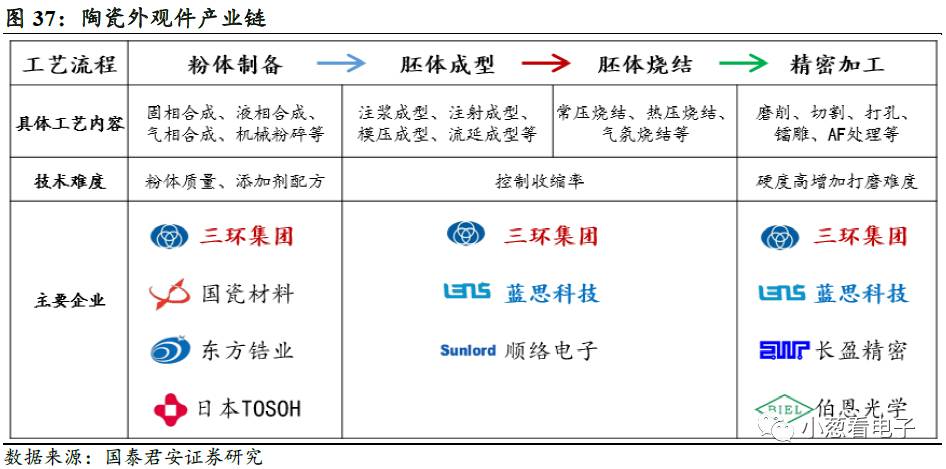

2)陶瓷外观性能优异,倍受手机厂商青睐,目前受制于成本和产能,但是下游厂商采用意愿强烈。我们认为在三环集团、长盈精密、蓝思科技等厂商推动下,陶瓷良率和产能将持续提升,有望成为主流外观非金属材料之一。

3)去金属化趋势下,玻璃/陶瓷背板需搭载不锈钢/铝金属中框,金属件ASP有望进一步提升。

5.2. 玻璃外观将成主流,利好玻璃加工厂商

5.2.1. 玻璃材料是目前外观件去金属化的最优选择

外观件去金属化趋势下,玻璃外观凭借性能、成本、产能等综合优势将率先普及。

性能上,玻璃材料经过多年发展,性能已经得到了极大的提升。最新第五代康宁玻璃莫氏硬度为7左右,在1.6米的高度下,跌落完好率达到80%,相较于上一代6左右硬度和1米的跌落高度有了巨大提升。相较于蓝宝石和氧化锆陶瓷等材料,玻璃的密度更低更轻盈,能有效提高轻薄程度。作为非导体,也能适应5G通信、无线充电等技术的非金属化要求。

成本上,2.5D玻璃良率较高,价格在25元左右,3D玻璃目前良率相对较低,价格是2.5D玻璃的3~5倍,但相较于其他陶瓷、蓝宝石等非金属材料仍具有显著的成本优势。目前陶瓷加工良率仍处于较低水平,陶瓷背板价格在200元以上,如果做成后壳+中框一体机身,成本会更高。

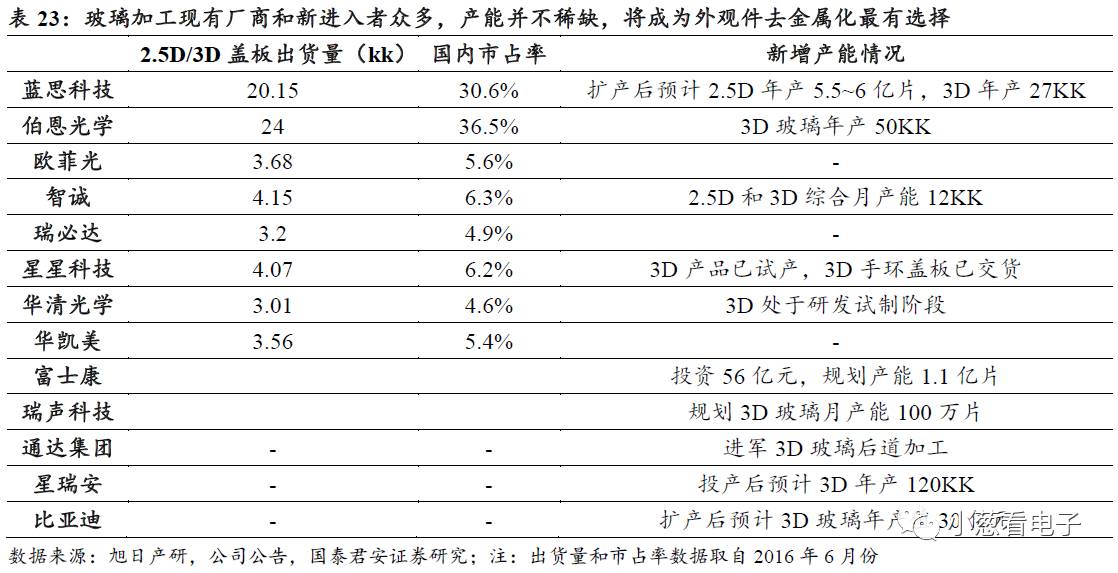

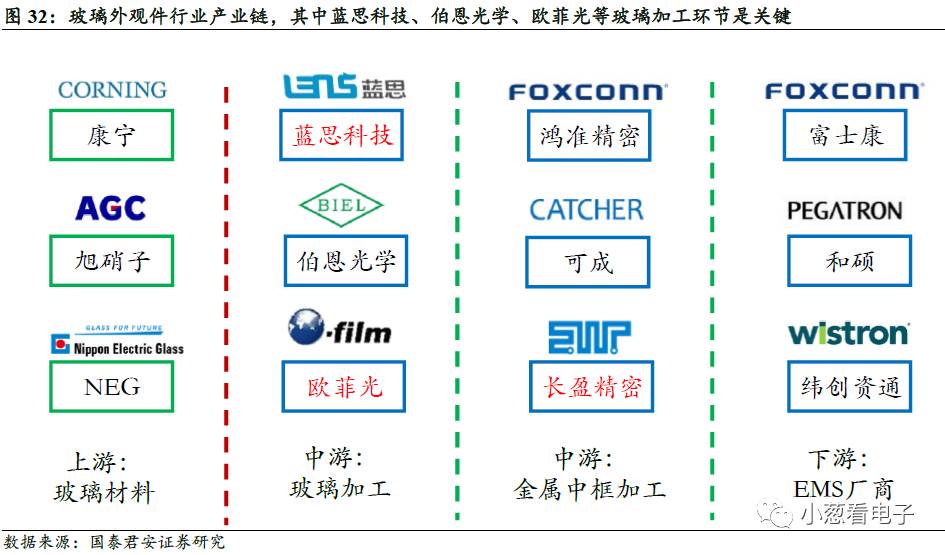

产能上,目前2D/2.5D玻璃加工工艺成熟,3D玻璃良率也在快速提升,整体来看玻璃加工产能并不稀缺,现有厂商以及潜在进入者众多。蓝思科技和伯恩光学是全球玻璃加工两大龙头厂商,也是A客户核心供应商。同时模组厂商如欧菲光、合力泰、星星科技、瑞声科技等,外观件厂商如通达集团、比亚迪也趁势切入,行业产能扩张势头强劲。EMS厂商富士康于河南兰考投资56亿元,建设盖板玻璃生产项目,规划年产能达到1.1亿片,也借机切入2.5D/3D玻璃加工行业。

5.2.2. 消费电子巨头推动,双玻璃趋势已经明确

消费电子巨头苹果和三星推动下,双玻璃+金属中框方案将快速渗透,国产手机厂商也会跟随行业趋势推进。

三星旗舰机S系列和Note系列一直采用双面3D玻璃方案,预计苹果也将在2017年新品中导入2.5D双玻璃方案,未来两年有望进一步导入3D玻璃方案,玻璃外观有望逐步替代金属机壳成为主流。

小米、华为等国产厂商也在旗舰机中开始导入玻璃背板,小米最新旗舰机Mi6就大幅采用3D玻璃/陶瓷作为背板,以玻璃为代表的外观件去金属化趋势已经形成,行业迎来爆发期。

5.2.3. 2.5D玻璃将率先爆发,3D玻璃普及取决于良率提升速度

去金属化趋势将重构行业格局,玻璃加工厂商成为关键。整个玻璃外观产业链包括上游玻璃材料厂商、中游2.5D/3D玻璃加工厂商和金属中框加工厂商、下游EMS厂商。原有金属机壳产业链由金属加工厂商主导,在玻璃机壳产业链中,玻璃加工是最大的增量环节。

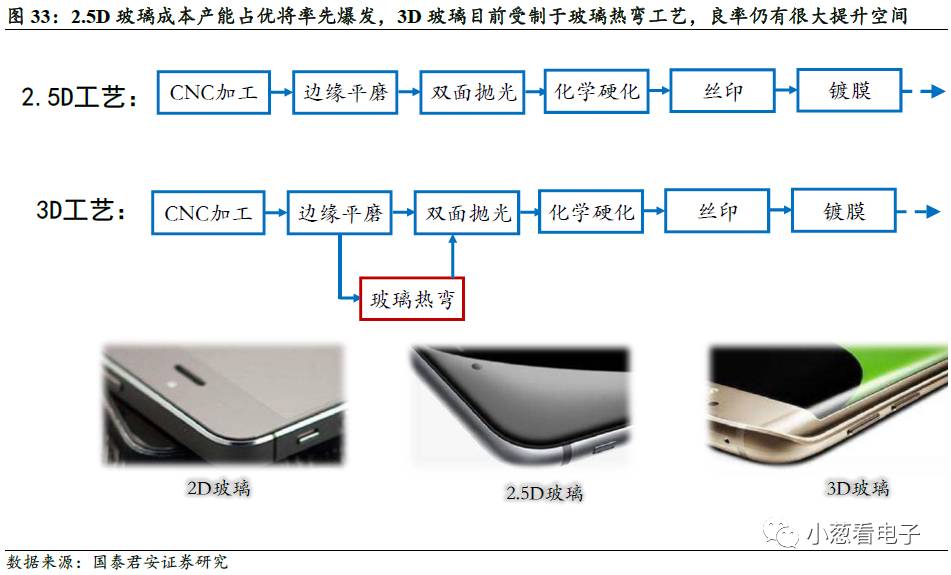

2.5D玻璃主要在玻璃基板上进行切割、打磨抛光、化学强化和丝印镀膜等工序,加工工艺成熟,良率高,将在去金属化趋势中率先爆发,国际消费电子巨头的大规模导入,将加速这一趋势。

3D玻璃的生产流程和2.5D玻璃大体相同,其加工难点主要体现在曲面热弯成型、曲面抛光、曲面印刷和曲面贴合四方面工艺:

1) 曲面热弯成型工艺:将切割好的玻璃放在曲面模具中,在800度左右的温度下软化成型。该工艺需要引入热弯机,并精准地控制温度,使玻璃面板受热均匀,才能彻底弯曲成型,技术难度高,是3D玻璃加工良率较低的主要原因。

2) 曲面抛光工艺: 3D玻璃上抛光难度更高,两面需要单独加工,对抛光设备、材料的要求也更高。

3) 曲面印刷工艺:需要在喷涂、曝光显影、3D拉丝、纹路刻蚀方面开发出全新的工艺和设备以面对弧形曲面。

4) 曲面贴合工艺:3D曲面贴合也需要独特的贴合保护膜、菲林等技术和设备。

受制于上述的工艺技术难点,目前3D玻璃加工的直通良率较低,约为45%左右,导致成本偏高,约为2.5D玻璃的三倍左右。但是3D玻璃更能发挥柔性OLED的优势,目前三星已在旗舰机中已大量采用,柔性OLED趋势下将会有更多厂商导入3D玻璃作为手机盖板和后壳的材料,苹果也在积极推进。随着良率和产能的提升,我们预计会有更多厂商采用,我们判断2018年将是3D玻璃爆发之年。

5.2.4. 玻璃加工厂商迎大机遇

需求端来看:我们预计未来五年,2.5D和3D玻璃背板渗透率将快速提升,到2020年预计市场规模将从现在的40亿元成长到约400亿元(不包括玻璃盖板)。

目前玻璃加工领域,蓝思科技和伯恩光学凭借技术、产能和客户优势,大幅领先于其他厂商。模组厂商如欧菲光、合力泰、长信科技、瑞声科技、星星科技正在切入玻璃加工环节,外观件厂商如富士康、AAC、比亚迪电子、通达集团也凭借外观件加工经验顺势加入。

蓝思科技是全球玻璃加工龙头之一,拥有最先进的2.5D和3D玻璃加工工艺,客户包括苹果、三星等众多消费电子巨头。苹果和三星是玻璃外观件最强力推动者,三星已经在旗舰机中配备双面3D玻璃和OLED,有望向中高端机型渗透,苹果今年也将大规模导入双面2.5D玻璃,后续将进一步导入3D玻璃。蓝思科技顺势大幅扩产,2.5D玻璃年产能将达到5.5~6亿片,3D玻璃年产能将达到4000万片以上,将率先受益于外观件去金属化趋势。

欧菲光在玻璃加工领域布局多年,拥有国内第三大的玻璃加工产能,目前这一业务潜力被市场明显低估。公司自有玻璃产能除配套触摸屏和全贴合业务外,也有望凭借客户优势导入到手机外观件中,甚至国际大客户供应链中。

5.3. 新需求催化,陶瓷外观件有望崛起

5.3.1. 陶瓷材料性能优异,为外观件可选方向

消费电子产品多采用氧化锆陶瓷

陶瓷材料是人类生活和现代化建设中不可缺少的一种材料,是继金属材料,非金属材料之后人们所关注的无机非金属材料中最重要的材料之一。它兼有金属材料和高分子材料的共同优点,在不断改性的过程中,已经使其易碎性得到很大的改善。

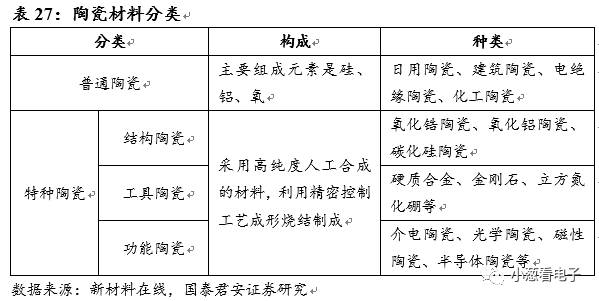

常见的陶瓷材料分为普通陶瓷和特种陶瓷两大类,普通陶瓷就是日常生活所用到的陶瓷产品,特种陶瓷又分为3类,包括结构陶瓷、工具陶瓷、功能陶瓷。

本文探讨的消费电子产品陶瓷外观件所用陶瓷,属于特种陶瓷中的结构陶瓷。由于具有相变增韧特性,消费电子用陶瓷材料大部分为氧化锆陶瓷。氧化锆陶瓷(ZrO2陶瓷,Zirconia Ceramic)具有熔点和沸点高、硬度大、常温下为绝缘体、而高温下则具有导电性等优良性质。纯ZrO2为白色,含杂质时呈黄色或灰色,一般含有HfO2,不易分离。

氧化锆陶瓷外观件性能出色,具备商用前提

相比金属和钢化玻璃而言,陶瓷材料在绝大部分的物理特性上其实更为出色。如莫氏硬度为8.5,接近蓝宝石,远超金属和钢化玻璃,莫氏硬度越高,约不容易产生刮痕。具体参数见下表所示。

塑料外观件因为其加工工艺成熟、成本低,早期大量应用于消费电子产品,但是其质感差、廉价的形象深入人心。金属材料因为其领先于塑料和玻璃材料的物理特性,加上金属本身出色的质感能为产品营造出高级氛围,且随着金属外观件冲压、锻造、铣磨工艺的成熟,以及CNC机台的大量投入,金属外观件开始成为中高端消费电子产品的主流。陶瓷外观件是近期兴起的新材料应用,相对其他材料而言其硬度更高,不会划伤,同时质感出色,温润如玉,且不存在金属材料信号屏蔽的问题。就陶瓷材料本身而言,其具备作为消费电子产品外观件的基础。

5.3.2. 多年试水,巨头合作下陶瓷行业加速推进

陶瓷材料颜值出众,厂商导入热情高

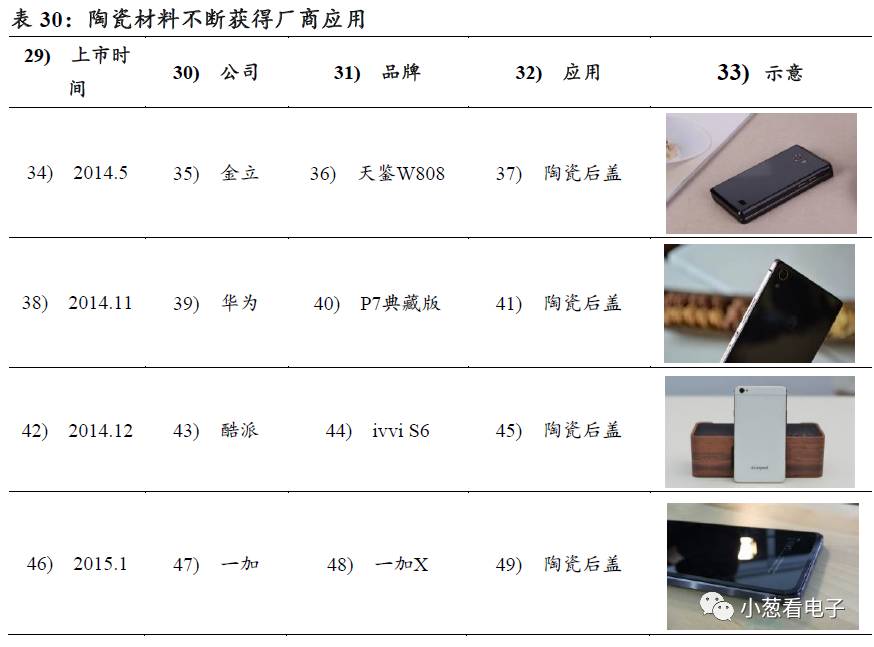

当前中高端手机一般采用金属机壳,中低端手机的外壳采用塑料及玻璃材质,随着陶瓷材料制造技术的进步,越来越多的厂商在产品设计时采用陶瓷材料,以谋求产品的产异化。国产手机厂商从2014年至今都有不断使用,2016年小米的采用是陶瓷材料第一次被主流机型的主流机款采用。

小米MIX的发布时间为2016年10月25日,在不到一天的时间内官网预约量突破66万台,这足以见得消费者对陶瓷材料的接受度非常高。陶瓷材料的高颜值与性能并存,是消费者选择的重要理由。

良率低+价格高,前期推广受限

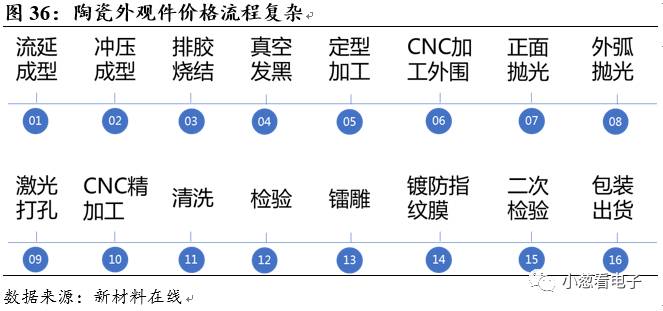

虽然小米MIX的预约量爆棚,但是实际出货量缺差强人意,原因在于陶瓷外壳和中框的加工难度高,采用纳米陶瓷外观件加工共需花费16道工序,制备难度高、成本昂贵,供应商出货非常有限。

巨头合作,陶瓷材料产能瓶颈问题有望加速解决

随着陶瓷材料受消费者认可度的提升,以及对5G和无线充电对非金属材料需求增长的预期,厂商开始不断探索陶瓷材料生产。陶瓷材料龙头三环集团和CNC龙头长盈精密在2017年2月14日公告,两者签署了《关于合作成立合资公司的框架协议》。本次合作投资总额暂定为人民币87亿元,主要用于生产智能终端和智能穿戴产品的陶瓷外观件及模组,预计年产能规模可达到1亿件以上。三环集团与长盈精密将成立3家公司推进这一项目,具体如下:

除三环集团与长盈精密外,目前进入陶瓷新品领域的企业主要有国内的顺络电子、蓝思科技、伯恩光学,以及日本京瓷。三环集团掌握了电子陶瓷产品的全工艺流程,同时具备原材料制备能力,且公司的关键制造设备都由自身研发,在业内绝无仅有。长盈精密具备出色的CNC经验,将显著弥补三环集团在后道工艺上的不足。业内诸多玩家的参与,将快速提升陶瓷外观件的出货量以及良率,产品价格有望快速下降。

5.3.3. 陶瓷外观有望迎来爆发式增长

我们认为陶瓷后盖获得小米采用是一个标志性事件,说明主流手机品牌对陶瓷这一材质的认可,未来更多品牌有望采用陶瓷后盖。国内手机厂商目前导入陶瓷材料的意愿较为积极。根据我们的推算,2017-2019年,中国手机市场陶瓷外观件需求为:32.8亿元、85.7亿元、179.9亿元,复合增速达134%。

另外智能穿戴也是陶瓷外观件的重要市场,因为陶瓷材料的亲肤性,使得陶瓷材料在智能穿戴设备中的渗透率明显高于手机领域。根据IDC的数据,2016年全球可穿戴设备出货量为1.01亿部,到2020年之前复合增速为20.3%,达2.14亿部。由于Apple watch的示范效益,2015年智能手表中陶瓷后盖的渗透率就已达50%,我们认为这一比重将持续上升,到2020年渗透率达85%,届时智能穿戴领域陶瓷外观件市场规模将达45亿元。

6. 声学升级再起,立体声/防水带来量价齐升

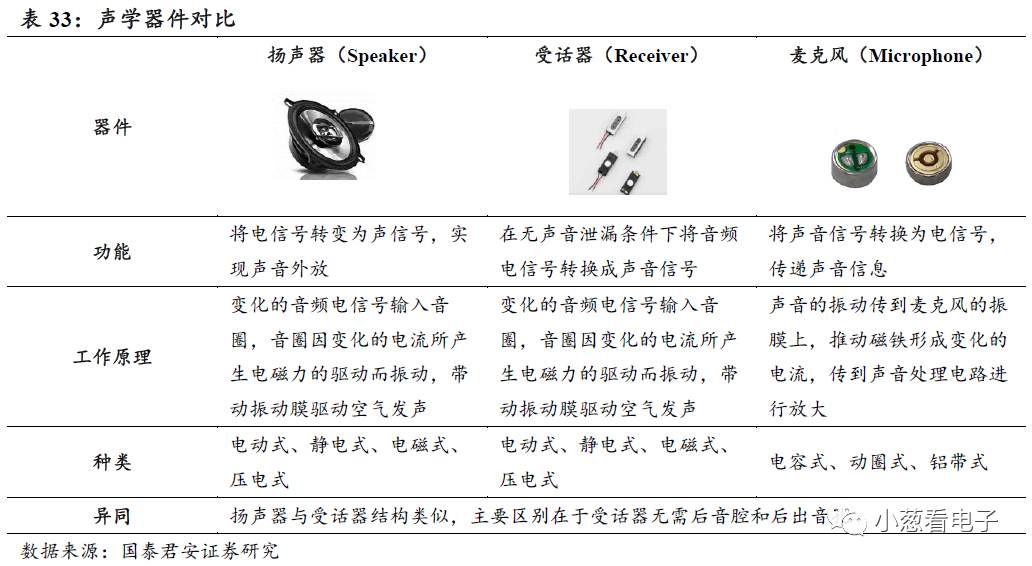

手机中的声学部件有:1)受话器(电信号转换成声音,用于接电话,听得清,私密性好);2)扬声器(电信号转换成声音,免提和功放);3)麦克风(声音信号转换成电信号,拾音)。受话器和扬声器的工作原理类似,都是利用电感的电磁作用,受话器可以理解为“微型扬声器”。

声学器件的性能很大程度决定了手机的音质,进而影响整体用户体验,因此手机声学器件升级是智能手机优化升级的重要基础。苹果是业内最具代表性的厂商,其声学升级引领着市场潮流。

6.1. 麦克风数量不断增加,降噪与拾音能力提升

麦克风用于拾音,在麦克风的设置方面,苹果手机经历了单麦克风、双麦克风和多麦克风。

1)单麦克风:从苹果第一代iphone开始,直到iPhone 3GS配备的都是单麦克风,在机身底部,所有语音均从该孔录入。

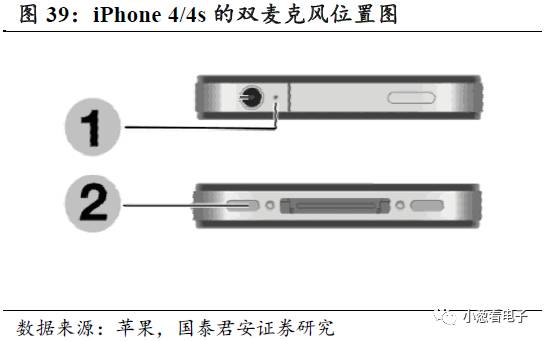

2)双麦克风:从iphone 4/4S开始,苹果手机开始配备双麦克风,分别是在上方3.5mm插孔旁和下方30pin插孔旁边。在降噪能力上,双麦克风相比于单麦克风实现了质的飞跃。手机处理器根据不同位置上麦克风的音量差进行处理,自动产生与噪音相反的声波来抵消噪音。两个麦克风各有分工,当在使用前后摄像头录像或视频通话时,系统调用的是机身顶部的麦克风,在打电话或录制语音等情况下,系统会自动调用底部的麦克风。

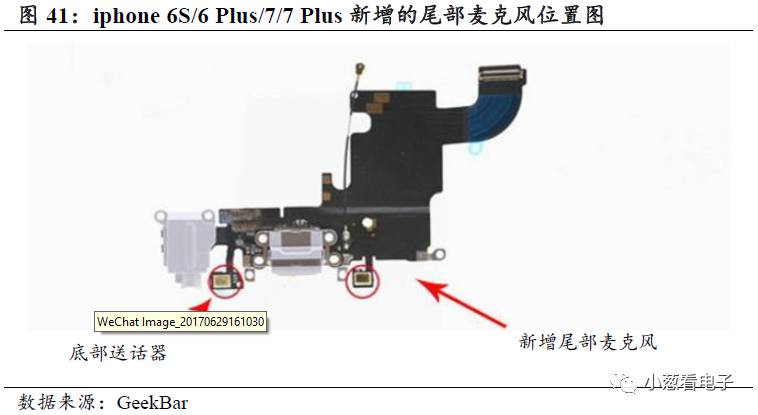

3)3麦克风:iPhone 5/5c/5s/6/6 Plus都配备有3个麦克风。一个在机身底部,两个在机身顶部。其中,第一个在底部3.5m插孔旁边,在通话时收音时使用。第二个是隐藏在上方听筒附近,用于通话期间的主动降噪。第三个就是在后方主摄像头旁边,以便在使用后摄头录视频时能收到不同方位的声音。

4)4麦克风:iPhone 6s/6s Plus/7/7 Plus的麦克风数量增加到了4个,机身顶部和底部各两个麦克风。相比于之前版本,新增了尾部麦克风。如果使用语音备忘录时,系统调用的是新增的尾部麦克风,底部麦克风充当降噪作用。

总结:近年来以iPhone为代表的智能手机在麦克风上的升级主要体现在数量上。苹果通过增加麦克风后利用算法可以协调多个麦克风工作,实现主动降噪功能,让用户在通话时,声音传递更加清晰准确。同时,多麦克风还可以使得硬件调用麦克风时更加精准和准确化。在麦克风本身的升级上,从iPhone 3GS的ECM到iPhone4开始采用MEMS麦克风是一个跨越,第二次大的进步则是在iPhone7/7 Plus中导入防水功能。

6.2. 受话器+Top Speaker,立体声得以实现

“双喇叭”这个设计其实早在苹果初代产品中已经存在,其在底部的数据接口两侧采用双扬声器开口的设计,不过这并非真的采用了双扬声器的设计,只是出于美观的考虑才设计成这样,比如iPhone 4,其实只有右边开孔才是喇叭发音孔,左边的开孔只是麦克风拾音孔而已。

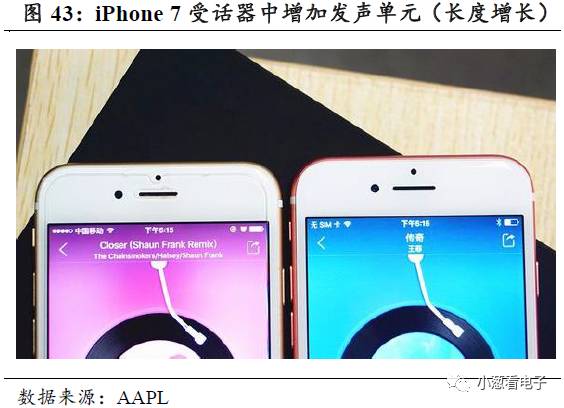

在iPhone 6/6 Plus中苹果保留了右边的喇叭开孔,左边只剩下耳机接口和一个麦克风孔。到iPhone 7后,手机底部又重新恢复了那种“双喇叭”的对称设计,但其实iPhone 7底部仍然只有一个扬声器。

众所周知,iPhone 7/7 Plus实现了立体声效果,那么第二个扬声器在哪?从上图可以看出,iPhone 7的听筒长度要长于iPhone 6,原因在于听筒位置蕴藏着一个发声单元,从而让iPhone 7实现了双扬声器发音。

对比iPhone 6s,iPhone7的双喇叭设计优势明显,其能有效避免左右耳朵声音的间隔差,提高环绕立体声效果,获得更大的音量和更宽广的音场。iPhone7的双扬声器系统还内置了智能感应模块,其能根据用户的握持姿势自动调整听筒扬声器与底部扬声器之间的音量平衡,从而实现更好的立体声效果,除了iPhone 7以外,HTC One M8采用双前置立体扬声器也实现了立体声效。

6.3. 防水功能全面引入,进一步提升声学元件ASP

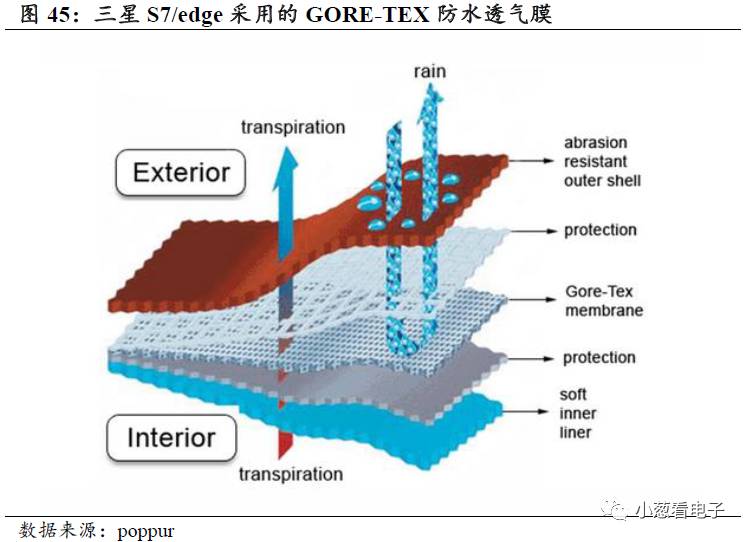

在声学升级中除了通过增加麦克风、扬声器数量提升音质外,另一大突破性进展就是在声学元器件中引入防水功能。由于声学元器件(麦克风、扬声器、受话器)需要在保证防水的同时不影响声音透过,所以传统的橡胶密封无法满足这一需求。因此手机声学元器件一般采用防水透气膜,以三星S7/edge为例,声学器件采用了的高分子材料—GORE-TEX和粘合剂组成的薄膜产品,可以实现IP67/68 级别的防水效果。

在iPhone 7中,苹果在受话器表面涂覆了特殊的透气不透水材料,在扬声器位置上采用了较为常见的密封圈+高密度网格的组合来实现防水,并辅以扬声器内置的驱动,通过振动将水分排出手机。

iPhone 7/7 Plus实现的防水级别为IP67,意味着可以在1米水下可以坚持30分钟。我们预计2017年10周年款的iPhone新机有望实现IP68级别的防水性能,可以保证在1.5米以下的水中进浸泡30分钟内安然无恙,这意味着需要采用更高级别的防水材料,更先进的腔体设计。同时新一代普通版本的iPhone,其顶部扬声器音量将会加大,缩小与底部扬声器的差距,立体声效果将更为出色。

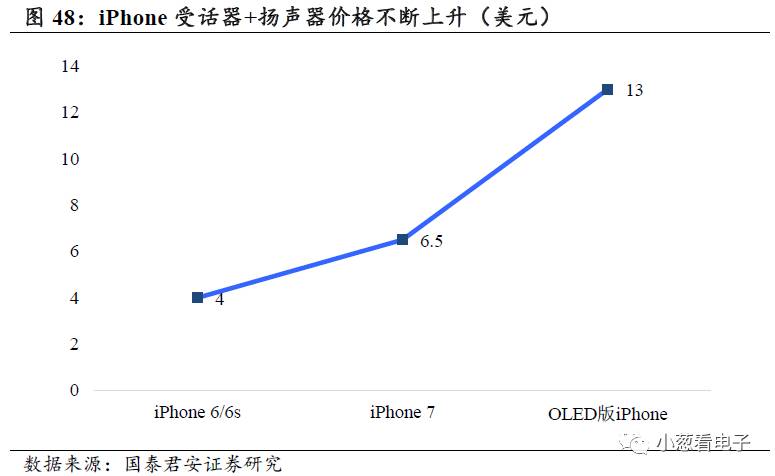

从2016年引入防水功能后,iPhone声学元件ASP大幅提升,受话器+扬声器的ASP从4美元上升至6.5美元,随着2017年苹果继续升级其声学元件,同时防水等级提升至IP68,我们预计其OLED版本受话器+扬声器的ASP有望上升至13美元附近,普通版本受话器+扬声器的价格略有上升。

歌尔股份为声学元件龙头,在微型麦克风领域占据市场第一位,在微型扬声器领域占据市场第二位。公司为苹果声学元件核心供应商,份额在40-50%,因此显著受益于iPhone新机的声学升级。除手机的声学升级外,苹果发布了智能音响HomePod,有望成为年销千万级别的产品,建议关注HomePod扬声器独家供应商国光电器。

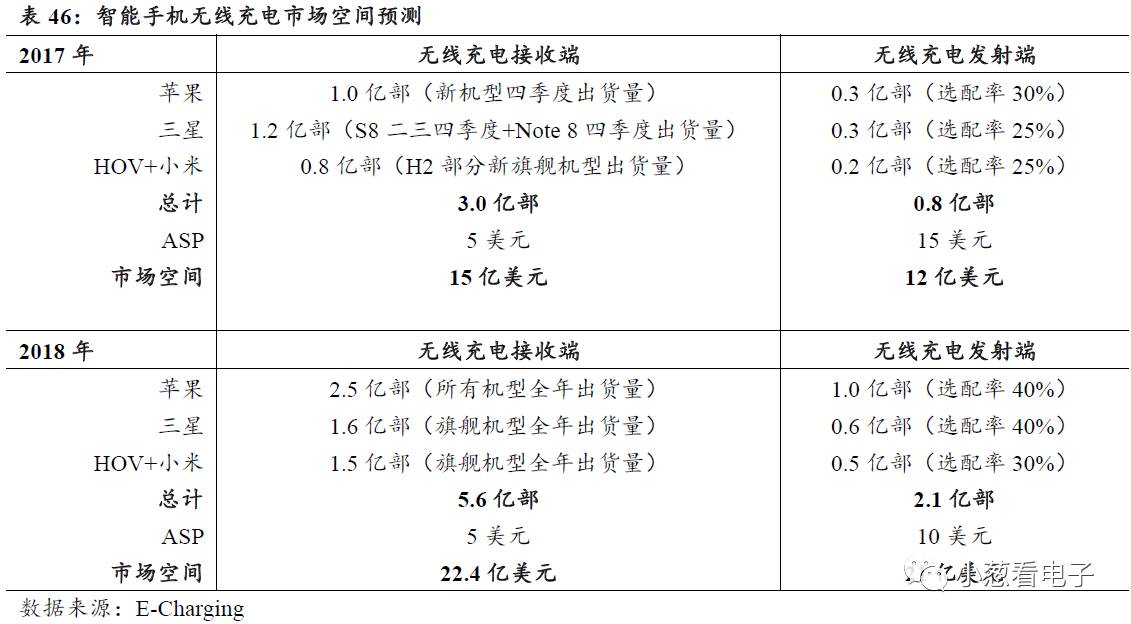

7. 无线充电:供需共振,行业进入爆发期

本章核心观点:苹果2月份加入WPC联盟,大概率将在其今年的新款iPhone中应用无线充电功能。苹果的采用预期将带动国产品牌的快速跟进,无线充电需求放量在即。与需求端对应,经过多年的积累,无线充电行业的技术方案逐渐成熟、行业标准趋于统一、产业链配套已经完整,因此在供给端层面上也已经做好了准备。供需共振下,行业将迎来爆发点。

我们预计在苹果的带动下,2017年将有3亿部智能手机带有无线充电功能,再考虑到与之配套的无线充电发射器,无线充电行业的市场规模预期将超过20亿美元。2018年,随着国产手机品牌的全面跟进,以及消费者形成使用习惯后带来的发射端需求的提升,智能手机无线充电行业的规模有望翻倍至接近40亿美元。未来,考虑无线充电的生态圈中所必要的餐饮、交通、家居等场景的发射端需求,以及技术进步推动其在新能源汽车领域的拓展应用,整个无线充电行业的市场空间在百亿美元以上。

巨大的发展空间下,有望参与到苹果新iPhone机型无线充电功能中的供应商将迎来新一轮的发展红利。具体来看,我们看好独家供应Apple Watch无线充电发射端线圈和模组并有望为新iPhone供货的立讯精密;具备优质FPC技术和产能有望为新iPhone供应接收端线圈和模组的东山精密,以及为Apple Watch供应无线充电磁片并有望供货新iPhone的横店东磁。

7.1. 需求端:直击B端C端双痛点,苹果应用助推需求爆发

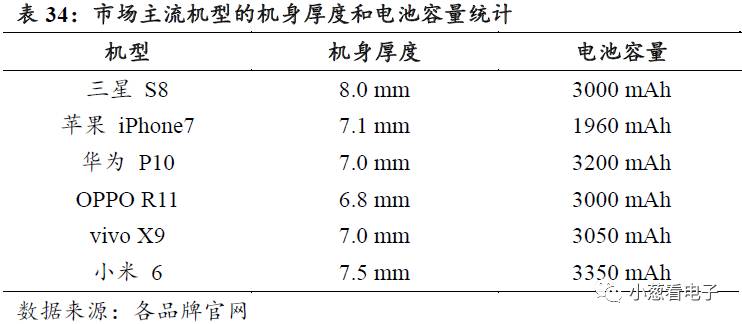

智能手机至今的发展历程,其实也是外观轻薄化与电池容量之间相互妥协、携手共进的过程。轻薄化的外观设计更符合消费者的审美需求,而较大的电池容量则是续航时间的有效保证。目前市场上主流机型的机身厚度均在8mm以内,安卓旗舰机型的电池容量也均已提升至3000mAh标准。

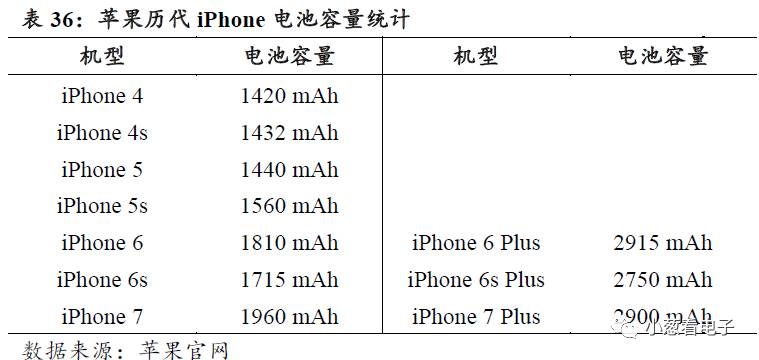

然而,到目前的时点,智能手机的机身厚度和电池容量均已逼近物理极限,二者继续同向提升的幅度已经十分有限。举例来看苹果的iPhone手机,从iPhone 6到iPhone6s,为了加入3D Touch功能,机身厚度不降反升,从6.9mm增加到了7.1mm,电池容量也从1810 mAh压缩到了1715 mAh。从iPhone 6s到iPhone7,机身厚度维持在7.1 mm,电池容量仅微幅提升至1960mAh。

轻薄化的要求下,智能手机电池容量已经难以继续提升,但与之相反的是消费者的用机频率和时间越来越长,并且随着手机上各种功能和应用的不断丰富,其功耗也越来越大。因此,如何保证续航时间,或是提升消费者在充电时的用户体验,成为了智能手机行业的新风口。

举例来看,国内的OPPO手机正是通过其业界领先的快充功能,大幅压缩了手机的充电时间,因此获得了消费者的青睐。2016年,OPPO手机的全球出货量从0.4亿部爆发式增长至1.0亿部,同比增长130%以上,市场份额从3%提升至7%,这正说明了消费者对续航时间和充电体验的重视程度。

无线充电是指不依靠线缆,通过电磁场或是其它途径来对终端设备进行充电的功能。与快充功能一样,无线充电同样能解决手机的续航问题,但用户体验比快充更优,甚至能包含快充的功能,并且还具有生态化的潜力。我们认为,无线充电能够解决智能手机B端和C端需求的双痛点,并且作为创新引领者的苹果今年大概率将采用,因此我们判断无线充电将是未来解决智能手机续航问题的主要途径,需求端将呈现爆发式增长。

7.1.1. 无线充电能解决智能手机B端需求

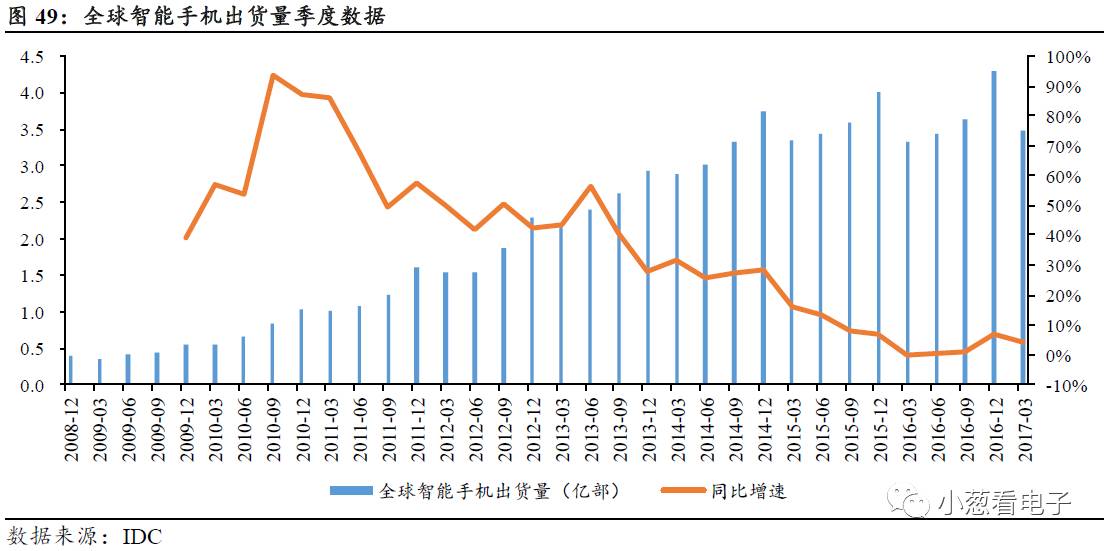

2008年至2015年,全球智能手机市场保持高速成长。然而进入2016年以后,全球智能手机出货量同比增速已经回落至7%以内,甚至在2016 Q1还出现了负增长,这说明全球智能手机市场已经由从0到1的渗透期进入到存量替换的发展周期。

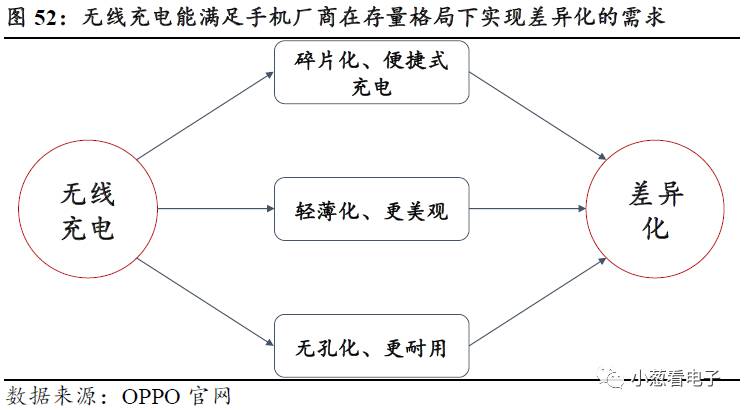

存量格局下,追求差异化成为了各大智能手机厂商的核心战略。

在智能手机市场的渗透期,消费者看重产品的性价比,因此像小米这样的互联网手机品牌可以通过压缩渠道控制成本,用高配置低价格的产品来俘获消费者,从而获得高速成长。

但是在市场进入存量替换的周期后,消费者更看重产品的差异化功能和用户体验,只有具备差异化的产品才能刺激消费者的换机需求。因此在快充和拍照功能上做的更好的OPPO和vivo,在2016年获得了出货量翻倍的出众业绩。

无线充电功能正是手机厂商追求差异化功能的一个突破口。

首先,无线充电本身就是一项差异化的功能,并且能为消费者带来绝佳的用户体验。无线充电能够让用户利用碎片化的时间进行充电,办公、家居或者就餐等场景下,将手机放置于桌面的发射器即能进行充电,并且无需插拔线缆,充电将变得异常方便和自然。

其次,在应用了无线充电的功能后,用户对于手机电池容量的需求就会降低,厂商可以将产品做得更加轻薄和美观。

此外,无线充电的应用可以使得未来手机外表无孔化成为可能,厂商可以将产品做到真正的防水防尘,并且在没有插拔线缆的情况下,产品的耐用度也将大幅提升。

总结起来,我们认为无线充电在用户体验以外形设计上都能够使手机产品实现差异化,因此在目前的存量替换的市场格局下恰好满足了手机厂商的战略需求。

7.1.2. 无线充电直击智能手机C端痛点

在消费者看来,伴随移动互联网的发展,以及手机集成的功能越来越多例如拍照、支付、影音、办公等,使用智能手机的频率和时间也逐渐延长,并且手机的功耗也因功能增多,配置提升而不断提高。这使得手机的续航时间和充电体验成为了影响消费者选择的一项至关重要的考量因素。

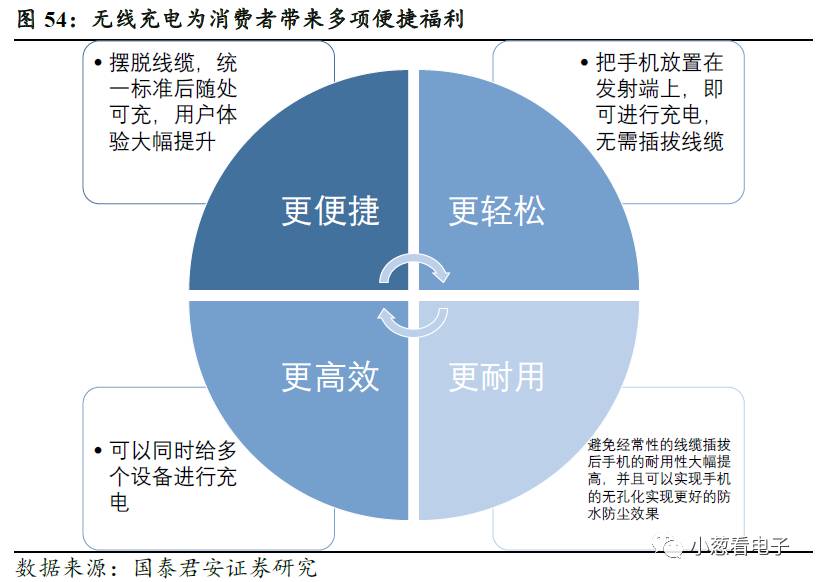

而无线充电恰好能解决消费者的对于手机续航时间的困扰,并且将带来除了续航之外的多项便捷福利。

首先,无线充电可以使得消费者在办公、家居、餐饮等场景下,不使用手机时,随手将其放置于带有无线发射端的桌面上即可进行充电,这样的异常便捷的碎片化的充电将使手机的续航时间不再是问题。

其次,无线充电将使消费者不再忍受随身携带移动电源或是适配器和充电线的烦扰,并且随着全球无线充电技术标准的统一,未来无线充电可以实现随处可充,这对于消费者来讲是极大的便利。这一点可以参考无线网络(Wi-Fi)对于有线网络的全面替代和超越即可体会。

总结起来,我们认为无线充电功能可以利用碎片化的时间对手机进行充电,并且能够弱化移动电源、适配器和充电线的必要性,因此对于消费者来说不仅消除了续航时间的困扰,而且带来了极大的便捷性,直接击中了消费者的需求痛点。

7.1.3. 新iPhone大概率采用,无线充电风口已至

早在2012年,诺基亚就在其Lumia920机型上使用了无线充电,谷歌和三星则紧跟其后,陆续推出了一系列支持无线充电的旗舰机型。虽然离无线充电的功能问世距今已有四年多时间,但是由于厂商和消费者的痛点尚未形成,以及问世初期的用户体验尚有较大提升空间,导致无线充电一直处于不温不火的状态。

但是,随着智能手机行业进入存量替换周期,轻薄化外观和电池容量之间已无同向提升空间,如今消费者和手机厂商的痛点均已形成。

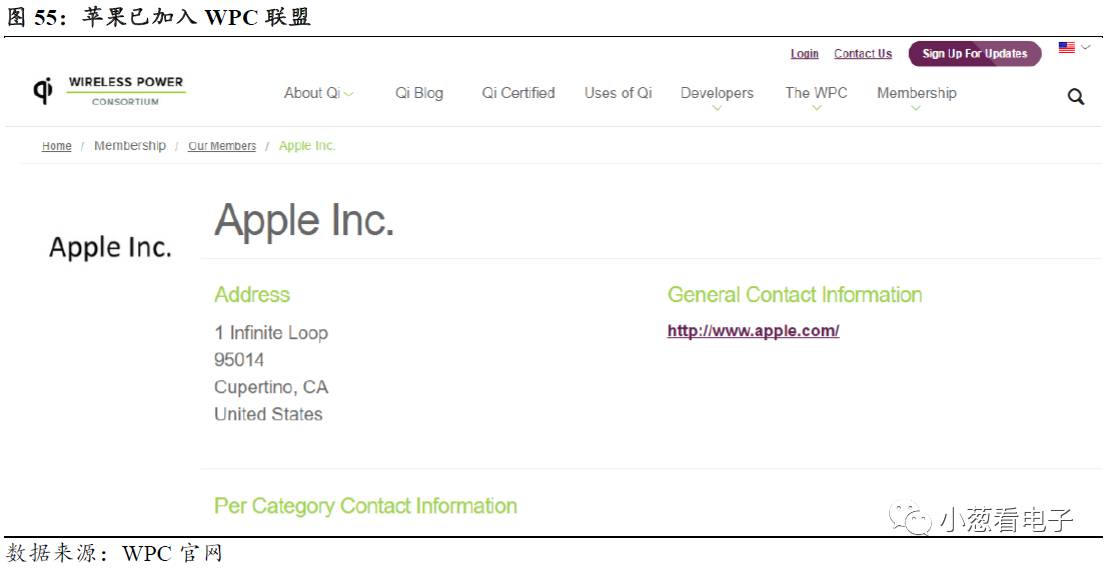

最为重要的是,今年2月份,WPC(Wireless Power Consortium)确认苹果公司加入该组织并担任常任会员。其实苹果早在2015年开始就在其可穿戴产品Apple Watch上应用了无线充电的功能。此次苹果加入WPC联盟预示着其今年的iPhone新机型将大概率应用无线充电功能。

作为智能手机行业的创新引领者,苹果的采用将起到强大的示范作用,这一点在之前的电容式触摸屏、语音识别助手、金属机身、In-cell触控方案、指纹识别、压力触控等领域均已得到验证。因此我们认为,苹果今年在其新款iPhone上采用后,国产品牌厂商有望快速跟进,无线充电市场需求将在今年迎来爆发点。

7.2. 供给端:方案成熟标准统一,产业链配套日趋成熟

7.2.1. 无线充电的技术方案已经成熟,行业标准趋于统一

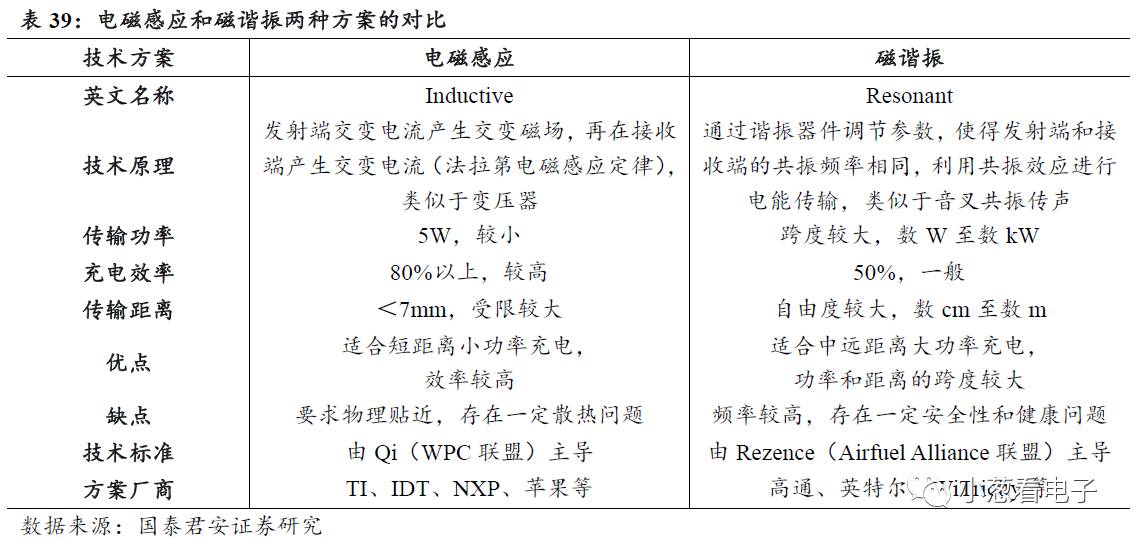

目前存在多种技术方案可以实现无线电能的传输,包括电磁感应耦合式、磁谐振耦合式、微波辐射式、电场耦合式、超声波式、以及激光等。但考虑到人体安全、充电效率、以及实现的难易程度,电磁感应和磁谐振技术是目前无线充电的主流技术方案。

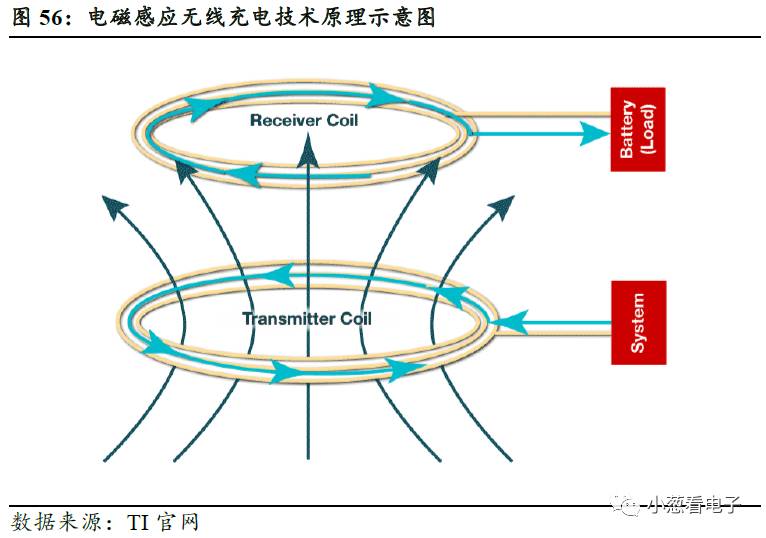

电磁感应方案的原理与变压器类似,基于法拉第电磁感应定律,交流电通过发射线圈产生交变的磁场,再在接收线圈中感应出电流,从而将电能从发射端传输到接收端。但是由于无线充电的应用场景中,发射端和接收端之间并无磁材贯通,因此二者的耦合程度(即充电效率)与物理贴近程度直接相关。这导致接收端(手机)和发射端(无线充电器)必须直接接触(线圈垂直间距<7mm)并且对准位置才能实现有效的电能传输,此外该方案对于充电功率也有限制,一般在5W以内。

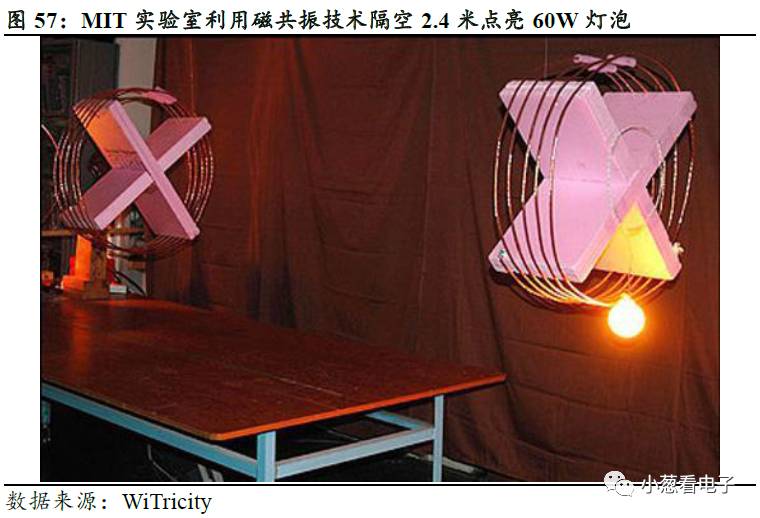

磁谐振方案的原理与音叉共振实验类似,是将发射端和接收端设计或者调谐到同一特征频率上,利用谐振技术来进行电能的传输。相比于电磁感应方案,磁谐振方案中发射端和接收端之间的位置自由度相对较高,二者的垂直间距可以拓展到线圈特征尺寸的数倍(对于手机来讲,传输距离可以达到半米左右),功率范围也更为拓宽,并且还能支持一对多充电,不过充电效率相对较低。

相比较而言,我们认为电磁感应技术是目前最为成熟的无线充电技术方案,从2012年至今已经在诺基亚、谷歌和三星的多款手机产品上得到应用。而磁谐振技术由于在空间自由度、一对多、功率范围等方面的优势,将会是未来无线充电的主导方案,并且有机会拓展至新能源汽车等中距离大功率的新的应用领域。

目前,无线充电领域主要有两个国际技术联盟和行业标准,即由WPC联盟制定的Qi标准,以及AFA联盟制定的Rezence标准。

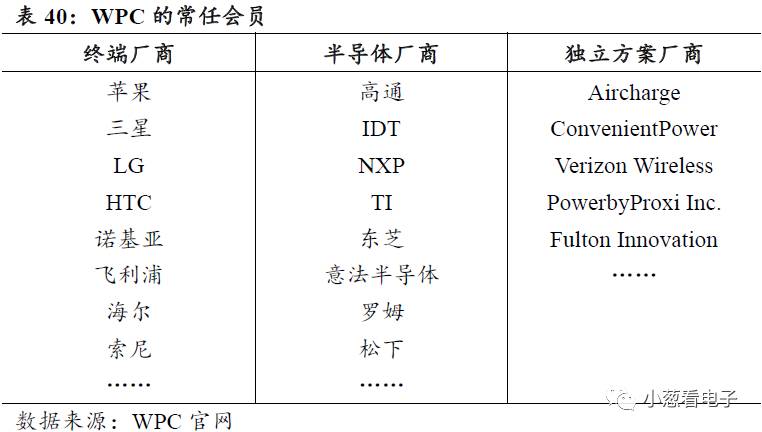

WPC联盟(WirelessPower Consortium)2008年成立,在当年即推出了第一个版本的Qi无线充电技术标准。目前为止,该联盟已经拥有221家企业会员,包括苹果、三星、LG、HTC等终端厂商,高通、IDT、TI、ST等半导体厂商以及众多其他相关零组件厂商。全球共有677款产品使用了其Qi标准,其中包括三星的旗舰S和Note系列、Google的Nexus系列、诺基亚的Lumia系列、LG、HTC以及MOTO等品牌的产品。

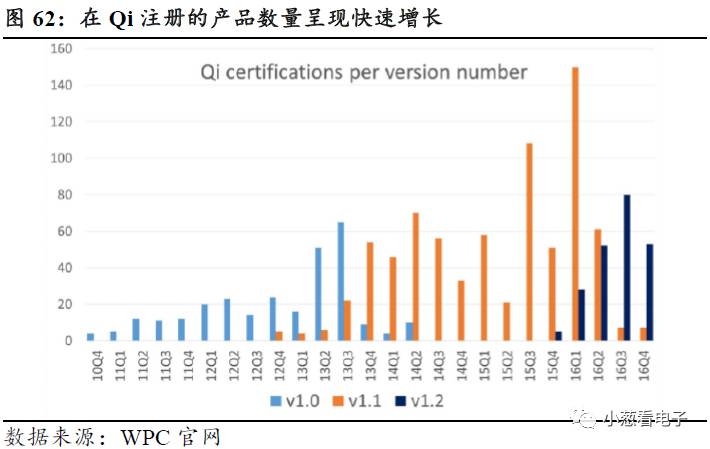

前期WPC所制定的Qi标准(Qi 1.0和Qi 1.1)是完全基于电磁感应的技术方案,因此仅支持5W的标准充电功率,并且要求手机与无线充电器紧密靠近(<7 mm)。不过在其最新的Qi 1.2版本中,同时支持电磁感应和磁共振技术,能够依据空间距离进行自动切换,最大支持45mm的垂直距离,并且可以实现15W功率的快充功能。

AFA联盟(AirFuel Alliance)2015年由电磁感应技术的PMA联盟(Power Matters Alliance)和磁共振技术的A4WP(Alliance for Wireless Power)联盟合并形成,目前拥有104家企业会员,全球共有64款产品通过了AFA认证。AFA联盟目前主要是由高通、三星以及WiTricity(MIT技术团队)主导,重心主要放在高频、大功率的磁共振技术。

对比来看,在智能手机无线充电领域,无论从企业会员数量,注册产品数量,标准实现的难易程度以及标准的通用性和普及度等角度来看, WPC的Qi标准都更胜一筹。随着今年2月份苹果加入WPC并成为常任会员,WPC的实力和影响力得到进一步加强,因此我们认为智能手机领域的无线充电技术标准将趋于统一,这将利好整个无线充电生态的形成,降低消费者的使用和学习门槛,助力行业爆发。

7.2.2. 无线充电的产业链配套逐渐成熟

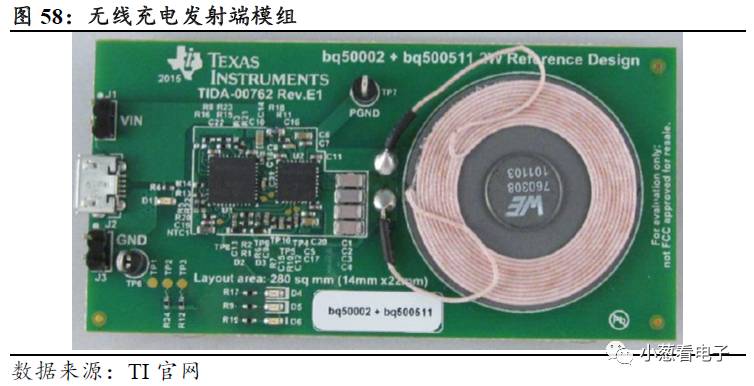

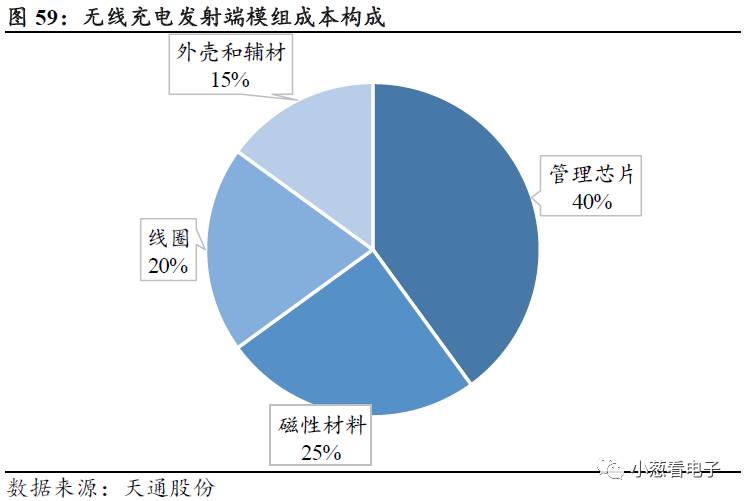

要实现无线充电功能,需要在手机或其他应用终端内部加入接收端模组(Receiver),另外需配套一个发射端模组(Transmitter)。二者均由管理芯片、磁性材料、线圈(天线)和其他的辅材(散热功能件、包装层等)所构成,价值量分别占到40%、25%、20%和15%。

无线充电产业链从上到下可以分为方案设计、管理芯片、核心组件(磁材和线圈)、模组制造以及下游终端等几个环节。时至今日,经过诺基亚、谷歌和三星等品牌的前期导入,整个无线充电产业链的配套已经较为成熟,基本上每一个环节都有多家国内外厂商参与其中,其中绝大多数都已经进行了多年的前期储备,并且具备相关产品的量产能力。

方案设计环节,需要对无线充电的运行参数、支持标准、空间自由度、功能兼容性、接发间通讯、模组架构等因素进行设计,分为终端厂商自行设计或是外包给方案供应商两种情况。

对于方案供应商而言,技术实力和客户资源是核心竞争要素。目前来看,国内天线龙头信维通信已经在无线充电方案方面具备较强实力,并且参与了三星旗舰机的NFC/无线充电一体化方案设计。另外国外厂商如高通、安费诺,国内厂商如中兴通讯、硕贝德等都有较为成熟的无线充电整体设计方案。

无线充电芯片是无线充电模组架构中价值量最大部分(40%左右),负责对运行过程进行参数调整和控制。由于技术壁垒较高,目前主要是海外半导体龙头厂商参与,如IDT、TI、NXP、博通、高通等,国内厂商参与较少。值得注意的是,目前多数的无线充电管理芯片厂商都已经推出了多模芯片,同时支持Qi和AFA的技术标准,这使得无线充电产品的通用性和兼容性得到了保证。

无线充电芯片领域,IDT目前处于领先地位,是三星旗舰机型的发射端和接收端芯片的主要供应商,并且也是行业内最早推出多模芯片产品的厂商。此外,TI、NXP、高通、博通、联发科等半导体大厂也均有较强实力,有望之后为国产手机品牌或者第三方发射端供应芯片产品。

除了管理芯片之外,磁性材料和线圈(天线)也是无线充电模组(包括发射端和接收端)的核心部件。

磁性材料在无线充电模组中起到电磁屏蔽、增强磁通、辅助定位等重要功能,价值量占到整个无线充电模组(包括芯片)的25%左右。无线充电模组中使用的磁性材料主要分为铁氧体、非晶和纳米晶三种,对于磁损耗性能和轻薄度要求较高。

高端磁性材料领域,海外的TDK、Murata、Amotech以及国内龙头横店东磁和天通股份具备较强的实力,此外线圈厂商信维通信和顺络电子也具备磁性材料的出货能力。其中,Amotech是三星旗舰机型无线充电用磁材的主力供应商,TDK、横店东磁等则有望为苹果新iPhone供应无线充电磁片。

线圈方面,接收端模组和发射端模组的情况存在较大差异。接收端模组由于要做进手机内部,对轻薄度要求较高,因此主要是通过刻蚀工艺将线圈做在FPC上,不过成本较高。而在发射端模组上,成本较低的绕线工艺更为适合。

绕线工艺(发射端线圈)领域,由于技术门槛较低,国内的立讯精密、顺络电子、硕贝德等厂商均具备成熟产能。立讯精密是苹果Apple Watch无线充电发射端线圈的独家供应商,并且有望为苹果新iPhone机型的无线充电发射端供货,目前在行业内处于领先地位。

FPC刻蚀工艺(接收端)方面,国内具备一定技术和产能实力的FPC厂商包括东山精密(收购M-FLX)和合力泰(收购上海蓝沛)。东山精密以及海外厂商台郡、藤仓有望在今年为苹果新iPhone机型的接收端线圈供货。

模组制造环节一般由线圈供应商完成,在此环节中,具备磁材+线圈一体化能力的厂商例如立讯精密、信维通信、顺络电子、硕贝德、合力泰等线圈厂商也具备供货能力。

总结起来,我们认为无线充电行业的技术标准在智能手机领域未来将趋于统一,并且随着多模芯片成为主流,无线充电应用的通用性和兼容性未来将不断提升。再考虑到产业链各个环节均有多个厂商具备配套能力,我们认为无线充电行业的供给端已经较为成熟,为行业的爆发增长奠定了基础。

7.3. 供需共振下行业爆发点已至,开启百亿发展空间

需求端,无线充电能够解决智能手机B端C端双痛点,苹果今年大概率在其新款iPhone上采用将助力行业需求爆发;供给端,WPC制定的Qi标准已经成为主流标准并且其地位随着苹果加入进一步走高,整体产业链配套经过4年多的储备已经较为成熟。供需共振下,我们认为无线充电行业的爆发点已经到来,很有可能复制指纹识别在智能手机上的普及历程。

已有数据显示,无线充电行业正在经历一个井喷式发展的阶段。

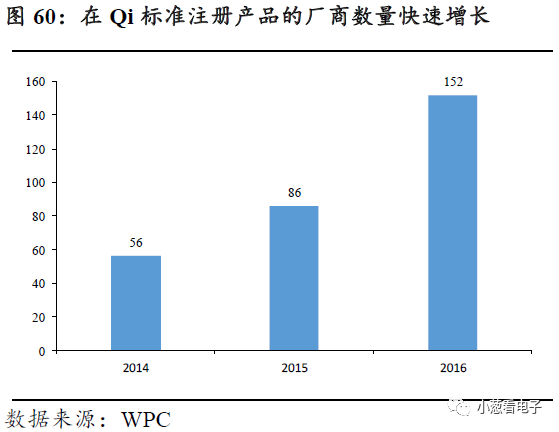

2014和2015年,在Qi标准注册产品的厂商数量分别为56和86家,而2016年这一数据几乎翻倍,增长至152家。

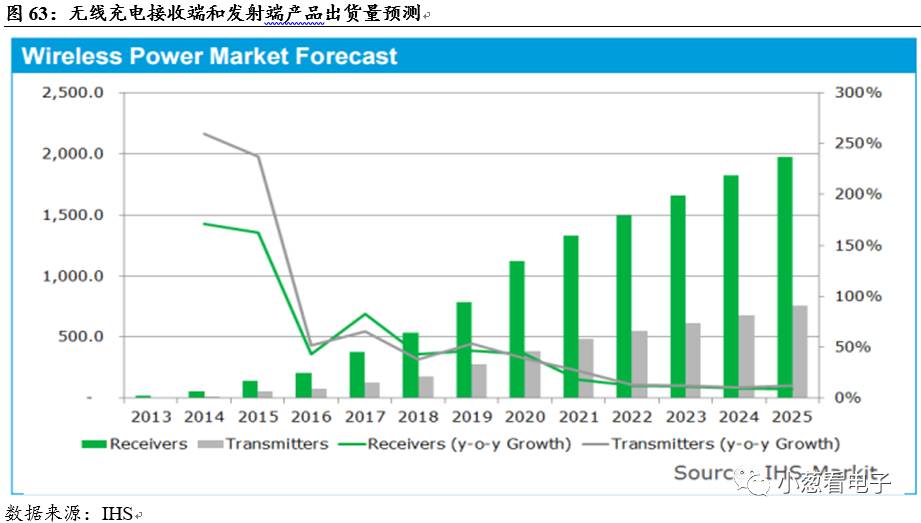

另外,IHS数据显示,2015年带有无线充电功能的终端数量仅为1.4亿只左右,2016年该数据同比增长40%,达到2亿只左右。并且,IHS预测在2017年,将会有3.5亿只终端产品带有无线充电功能,同比增长率将达到75%。

目前,无线充电接收端模组的价格在5美元左右,发射端模组的价格在15美元以上。保守估计,我们预计2017年应用无线充电功能的智能手机的数量将在3亿只左右,选配的发射端充电器的出货量在0.8亿只左右,2017年行业规模将达到27亿美元。到2018年,带有无线充电的手机出货量预计将达到5.6亿只,行业规模可能翻倍增长超过40亿美元。

未来,随着无线充电的应用场景拓宽和整个生态的成熟,无线充电的发射端模组将在家具、餐饮以及交通等领域不断渗透。并且随着磁共振技术的不断成熟,大功率中远距离的无线充电将登陆新能源汽车市场。综合考虑这些因素,我们认为,未来整个无线充电行业的市场空间在百亿美元以上。

欢迎交流:王聪13918566336 / 张阳18813037902 / 陈飞达18817846285 / 张雷18010470096返回搜狐,查看更多

责任编辑: