所有的创业者在初开辟事业之初,无不怀揣着一个伟大、光鲜、正义的理想。在事业的开端,最大的考验来自于生存,几乎90%的创业者,没能熬到公司成长为自己想要的样子便已经倒下。但即便靠着初始努力和时运存活下来,并逐渐壮大,积累了财富,考验也从不会缺席。倘若忘了创业初衷,而一味地看向财富,那企业之危或将不远。

财富盛宴

最近关于360和周鸿祎的话题的关键词是:“财富”“涨停”“中国首富”,参与到360回归A股的所有人,都在享受着这场精心谋划已久的回归大戏所带来的财富。很奇怪,只是挪挪地方就能够使公司市值翻数倍,这种现象也只能在还尚未成熟的中国股市出现。

12月1日,江南嘉捷刚刚经历了第18个涨停板之后,19日终于没能再涨停,收于52.97元,按照360借壳后江南嘉捷总股本67.64亿股计算,周五的总市值已超过3582亿,而周鸿祎个人直接持股12.14%、通过奇信志成持股48.74%、通过天津众信间接持股2.82%,总计持股43亿股、总持股比例达63.7%,按照周五的收盘价,周鸿祎身价已达2275亿。如此,超越马云,成为中国首富可期。

360退市之时在美股估值为93亿美元,回国作价504.16亿置入江南嘉捷,如今已涨愈7倍,除了周鸿祎,要笑的还有持股360的员工和江南嘉捷的股东。江南嘉捷实际控制人金祖铭和金志峰父子,身价有望从10多亿飙升10倍。而25212散户股东,户均持股15754股,这次估计平均能赚数十万。

另外值得一提的是,江南嘉捷停牌重组之前,前十大股东中前九位都是自然人,第十大股东则是泰康人寿。

6月9日,江南嘉捷停牌,5个月后,三六零借壳方案公布。而泰康人寿恰恰是在二季度新进江南嘉捷前十大股东榜。如此巧合的时间点,不得不让其他投资者生疑,毕竟,在公布借壳方案之前的江南嘉捷K线图几乎都是一路向下,能被投资风格一向被认为稳健的保险看中,有点出人意料。但从泰康人寿做出的声明和其买入历程来看,其并非突击入股,2016年10月至2017年3月,泰康人寿一直是江南嘉捷第十一大股东。这把泰康人寿收益应该也在数亿人民币,运气来了挡都挡不住。

所有人都在数江南嘉捷还能有几个涨停板,但涨停板之外,一些隐忧已经开始暴露,即便360从被低估的美国回到A股身价暴涨,但其业务面临的困境依旧不会变。

涨停板之外的隐忧

第一个问题是监管,借壳上市的好处并非只有360一家看到,此前有多例借壳上市只是为了圈钱的例子,因此监管收紧了这种中概股走借壳路线回归的,特别是选择的壳为非同行业企业。

但不得不说360准备工作做的很充分,周鸿祎多次强调360回归的最大原因即:作为一家网络安全公司,360要与国家的安全战略保持一致,因此回归A股是必然选择。显然这一论断得到了监管认可。

面对360的回归,证监会的态度明显发生了转变。360公司借壳方案公布的第二天,证监会新闻发言人在例行发布会上宣布了这一政策转向,对中概股回A借壳做出原则性表态,即“重点支持符合国家产业战略发展方向、掌握核心技术、具有一定规模的优质境外上市中资企业参与A股公司并购重组,并对其中的重组上市交易进一步严格要求。同时,证监会将继续高度关注并严厉打击并购重组中涉嫌内幕交易等违法违规行为”。

这一声明指向就是,想借壳也可以,但要想想自己够不够分量。360虽然不算是国内如BAT一样的一线互联网公司,但A股优质的互联网公司几乎没有,再加上网络安全确系国家的核心战略,因此虽然没有最终批准,但监管原则上是默许的。

但借壳这件事毕竟敏感而复杂,很多想不到的原因都会使借壳失败。梳理过去A股一些知名的借壳案例发现,各类债务诉讼、侵权诉讼是绝大多数公司借壳重组失败的原因,如分众传媒457亿借壳宏达新材,因宏达新材董事长朱德洪被立案调查而以失败告终。

在11月29日,游戏公司 Red 5实名举报江南嘉捷和360在资产重组公告中,有关Red5起诉360公司相关公告陈述失实。虽然最终将江南嘉捷发表声明称,再次确认360子公司未收到起诉状,重组草案对该潜在诉讼亦有披露,相关诉讼不会对本次重组产生重大影响。但在360回归A股的敏感之际,未披露重要信息,将会是监管严查的行为。

在监管批准重组草案之前,面对这些不利因素,360皆应小心翼翼,毕竟这条路走了太久。

而股价飞涨的太高,另一个显而易见的问题是,360能否支撑起如此估值。

360虽然是家很不错的公司,但总市值已经超过3500亿元,A股的美的也就3312亿元左右,万科也就3304亿元。以借壳方案看360周五的总市值都能排到第17位了。

而2017年上半年三六零业务的营业收入为52.9亿元,归属于母公司股东的扣除非经常性损益后的净利润分别为10亿元。而美的上半年实现总营收1249.64亿,净利润115.5亿;万科上半年净利润为73亿。这么一对比虽然公司形态和业务不同,但到底360能否支撑起如此之高的股价还是个未知数。

要知道,当年巨人网络回归A股,曾一口气创造20个一字板纪录,但随即就出现了股价腰斩的情形,在业务形态上,巨人是和360更像的互联网公司。这些都是360和周鸿祎在欣喜于股价暴涨之外要考虑的。

缺乏核心业务的360

依靠换个交易所来提升估值,显然不是长久的策略,如果企业本身经营状况不善,回归则就显得动机不纯了。并且想要支撑如此高的估值,还需要360未来在业务表现上足够的精彩。虽说在美股90亿美元的估值,360觉得是对自己的低估,但从360近年业务的发展上许多的问题还存在,其中缺乏核心业务是最大的弊病。

在不久前的重组说明会上,周鸿祎现场谈道,公司未来的收入增长会放在智能硬件上,360的策略是通过硬件来作为提供互联网服务的接口。“基本上经过前三年培养和沉淀,市场在未来两三年内将会迎来爆发性的增长。”

提到360的硬件,让人第一个想到的是360手机,但这个脱胎于酷派,可能被周鸿祎寄予希望的硬件,一直过的不太好。

360做手机始于2014年底。当时,Qihoo 360向酷派投资4.0905亿美元现金成立合资公司奇酷互联网络(科技)深圳有限公司,合作研发、生产、销售手机。

不过,还没有持续多久,半路杀出个乐视入股酷派,生生拆散了联姻。这件事让周鸿祎一度大动肝火,甚至在朋友圈撂下:“谁在我背后捅刀子试图screw我,我的原则是一定fuck回去”。

与酷派分道扬镳的360自主进入手机市场,并将手机品牌正式统一为“360手机”。此后360手机也玩起了高配低价的策略,并大肆宣传,请来了明星王凯代言。

但360手机业绩依然未见明显好转,彼时负责360手机业务的李开新接受媒体采访时谈及360手机此前亏损时曾说:“每个月这样亏损,作为职业经理人,我看着都很吓人,完全不能接受。”

事实上,在所有人印象中,360手机永远在各类手机销量排行榜上处在“其他”这一选项之中,市场影响力孱弱,几乎没什么声量,360也未曾披露其手机销量如何。

且即便经过了两年多的发展,根据江南嘉捷发布的重组草案显示:未被注入三六零公司的奇信智控为360手机相关公司的控股公司。截至2017年6月30日,奇信智控旗下19家子公司中,有9家处于亏损状态,其中奇酷科技当期亏损7054.1万元。可见,360手机还未摆脱亏损,若是周鸿祎指的是要以手机突围,那在如今尸横遍野的手机圈,这个难度可比借个壳上市要大的多了。

除了第一个想到的手机,进去360商城你会发现,360前前后后发布的硬件已经很多。行车记录仪、儿童手表、摄像机、路由器、随身WiFi,甚至在商城里360还卖起了与其不相关的小家电和运动器材,但销量都不算太高。

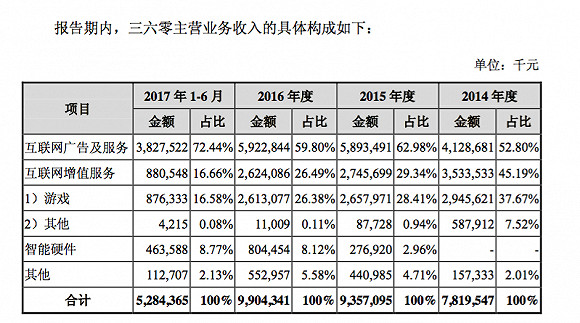

而在其应收比重上,来自硬件的收入,在占比最高的2017年上半年也不过8.77%。

总之,如果没有什么革命性产品和更多的运营策略,如今的360硬件,怎么看都撑不起来其核心业务。

本来,以安全为安身立命之本的360,其核心业务应当是安全。可偏偏360的安全服务是免费模式,因此并不能为其带来大量盈利,但好在不菲的装机量能够带来大量的流量,因此靠安全卫士流量导流而生长起来的360搜索和360浏览器,成了其主要收入来源。但最大的问题在于,这两款产品前期都过于依赖360卫士强大的流量导入,尤其是360搜索,因为浏览器和网址导航对搜索业务进行拔苗助长,过早催熟市场,因此后续缺乏核心竞争力,导致份额增长乏力。目前这两款产品,都是处于固守江山的态势,难有大的突破。

此外,在PC上独占鳌头的360安全卫士,来到移动互联网时代后,正面临着和同为工具类的迅雷一样尴尬。虽然装机量在人们刚开始使用智能手机的2013至2015年之间还不错。根据360退市前发布的2015年第二季度财报显示,2014年6月,使用360手机卫士的智能手机用户总数为6.41亿,而到了2015年6月,这个数字已经跃升到7.99亿。

但随着手机市场的成熟,更多的用户渐渐发现手机本身已经有很多重叠的管家和垃圾清理的功能,因此纷纷开始卸载或者长期不点开。这又动摇了360赖以之为傲的安全。

近年来360不是没有想找新的核心业务点,但都由于种种原因,丧失了良机。如本最有希望垄断的应用市场分发和去年的花椒直播。或许是缺钱,或许是决心和方向不对,都没能成为市场的头部产品。

回归A股,给360带来最直观的好处是钱,但这些钱和高估值代表的是一份信任。360应如何利用接下来充沛的资金,打造出深受市场追捧的“核心业务”,要比沉浸于涨停板数数字来的更有意义。返回搜狐,查看更多

责任编辑: