零钱存余额宝似乎已经成为大众习以为常的一种理财方式了,尤其在余额宝收益“风生水起”的那段时间,无论是公司还是QQ群、微信群,有关余额宝的各种讨论都参与者众多,可你知道后天,余额宝又将有重大调整吗?

余额宝最高持有额度降至10万

8月11日,天弘基金管理有限公司(以下简称“天弘基金”)发布公告称,决定自2017年8月14日起,将余额宝个人交易账户持有额度上限调整为10万份,已有存量不受影响。据介绍,调整后,如果用户在余额宝里的钱低于10万元,可以继续转入资金;如果达到或超过10万,则无法转入更多资金。8月14日之前,余额宝里的钱已经超过10万元的,无需转出,可继续享受收益。

对于调整的原因,天弘基金表示,今年以来,余额宝规模增长较快,为了保持余额宝稳健运行,维护投资者的根本利益并更好地服务大众投资者,所以决定调整。“上述个人交易账户持有额度的调整,不影响余额宝转出等其他服务功能。”

余额宝方面也表示,余额宝一直定位为小额现金管理工具,人均持有金额只有几千元,预计这一调整对余额宝绝大部分用户没有影响。同时,此前在余额宝内放置的资金超过10万的用户,这次调整之后也无需取出,可以继续享受收益。

是否还会继续下调额度?

早在5月26日,天弘基金第一次发布调整公告,自5月27日零点起,将个人交易账户持有额度上限调整为25万份。而这之前余额宝个人交易账户持有额度为100万份。

当时天弘基金表示,调整是为了让余额宝更符合作为个人小额现金管理工具这一定位,,已有存量不受影响。余额宝转出等其他服务功能均不受影响。

而这一次,额度从25万调整到了10万。至于未来是否会继续下调个人最高持有额度,余额宝方面则指出,没有继续下调额度的计划,蚂蚁金服方面也表示没有继续下调的计划,并表示当前余额宝用户持有的资金以小额居多,户均金额只有几千元,10万元的持有额度可以满足绝大多数用户的现金管理需要。这次限额调整后更凸显余额宝作为小额、分散的现金管理工具的定位。

为何两次下调额度?

一年内两次下调额度,中间间隔了不到3个月,从100万到10万,这样的额度调整幅度之大,决心之坚定,让不少市场人士侧目。而两次调整的目的,都明确了余额宝个人、小额、分散现金管理工具的定位。

事实上,凭借灵活的理财模式和不错的收益,余额宝的规模一直在持续攀升中。数据显示,截至6月30日,我国公募资管总规模达到10 .07万亿元,其中货币基金总规模达到5 .1万亿元。而余额宝的规模已达1.43万亿元,稳居第一宝座。

这个数据意味着余额宝同期规模已超过了招商银行2016年年底的个人活期和定期存款总额,并直追2016年中国银行的个人活期存款平均余额1.63万亿元。

而持续下调额度让人感觉天弘基金此举看起来有点有钱不挣的意思。为什么将大额资金拒之门外呢?可能主要有以下几点考虑——1.减低挤兑风险2.配合缩表与降低资金空转3.提升其它基金产品消费市场。

十万,不少,但对于个人或者家庭灵活理财而言也不多,这样的上限下,个人和家庭理财必然得选择更多的渠道和方式,尤其是余额宝收益渐渐走低的今天。

余额宝收益到底有多高?

余额宝之所以受到大众的关注和喜爱,除灵活的理财形式外,高收益才是打动人们的关键。

余额宝对接的是天弘增利宝货币基金,该货币基金于2013年5月29日合同生效。但余额宝最开始的收益并不高,这是因为货币基金刚刚成立时会有短时间受到仓位影响导致收益不正常,当时的7日年化收益率仅在3%左右。运作一段时间后,余额宝的收益逐步上升,在2013年年末及2014年年初,收益率持续高涨,基本保持在6%以上。

2014年1月2日,余额宝7日年化收益率达到最高水平:6.7630%,创造了收益“神话”。

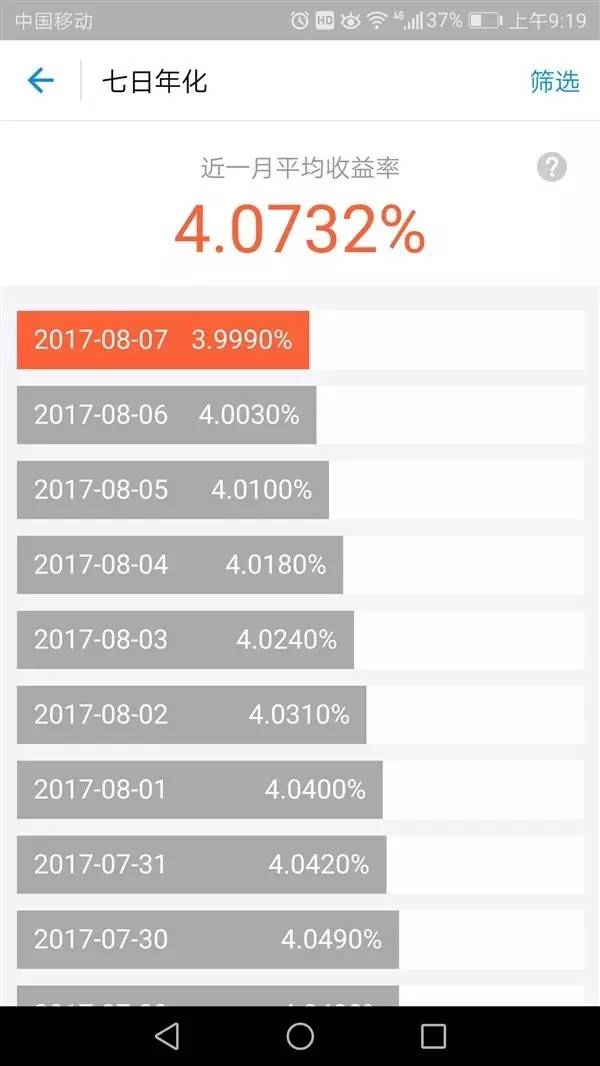

今年5月12日,余额宝收益率在2015年6月跌破4%重新回到这一节点。随后的两个多月中,其收益率一直稳定在4%之上,7月上旬一度上涨到4.1%以上。不过,进入7月下旬之后,余额宝开始进入“萎靡”,近半个月收益率持续走低。终于,在8月7日重新跌破4%节点,七日年化收益率下降到3.999%。

是否觉得年化4%的收益很一般,可你知道银行的活期利率有多少吗?0.35%!!!意味着同样1万元钱,存在余额宝里面你每天收益是1.0668元,而银行的话就是不足0.1元……这个对比看似很大,可金额太小了?那10万元呢?每天余额宝给你多10元的利息,够一顿饭了,对于很多家庭资产配置和中老年人而言,余额宝的确是蛮经济的选择,如果存进去20万,一个月的利息就是600元收益……

好吧,没了。以后余额宝最多最多只能存10万元了,这意味着每个月的收益也就300元的样子,10万元存一年也就4000元,不过似乎比一年定期10万元存一年定期(利率1.75%)1750元还是高出一倍多,当然,余额宝一类多少还是有风险的。

准备存余额宝里的钱怎么办?

对于不少家庭理财配置而言,余额宝的确是不错的选择,很多时候大笔现金不用的时候,在余额宝里面呆那么2-3天,运气好能套一个星期饭钱出来,可从100万变10万,这恐怕也就吃一两顿自助餐的钱了,那多出来的钱怎么办呢?

按照余额宝或者准确说是天弘基金他们的想法,余额宝不管是对于蚂蚁金服还是天弘基金,目前来说都已经不是战略级产品了,或者说战略使命已经完成,通过余额宝已经吸引了大量用户,也在一定程度上完成了唤起了广大网民的理财意识。对于蚂蚁金服和天弘基金而言,余额宝是提供给用户的入门级产品,二者都希望用户体验其更多的产品,而不是只将资金和关注点停留在余额宝。

对于天弘基金来说,把资金从余额宝引流到其他产品,可以获取更多的管理费,毕竟货币市场基金的管理费比较低。有数据显示,目前货币基金管理费为0.33%,债券基金通常为0.65%左右,股票基金则通常在1%~1.6%之间。蚂蚁金服和天弘基金肯定还是希望投资者把资金投到债券基金、股票基金、混合基金等产品中去。

对于广大用户而言,余额宝的确提供了一个简单又还相对稳妥的你理财方式,动辄几倍于银行存款的收益也让不少人尝到了甜头,但小狮子这里想要给大家说的是,选择理财产品一定要慎重再慎重,虽然余额宝下调最高额度的做法或许会让不少家庭重新调整理财方式和配置,但宁肯多花一些时间研究,也不要匆匆决定!理财一定要慎重!慎重!再慎重!返回搜狐,查看更多

责任编辑: